Você já passou por isso?

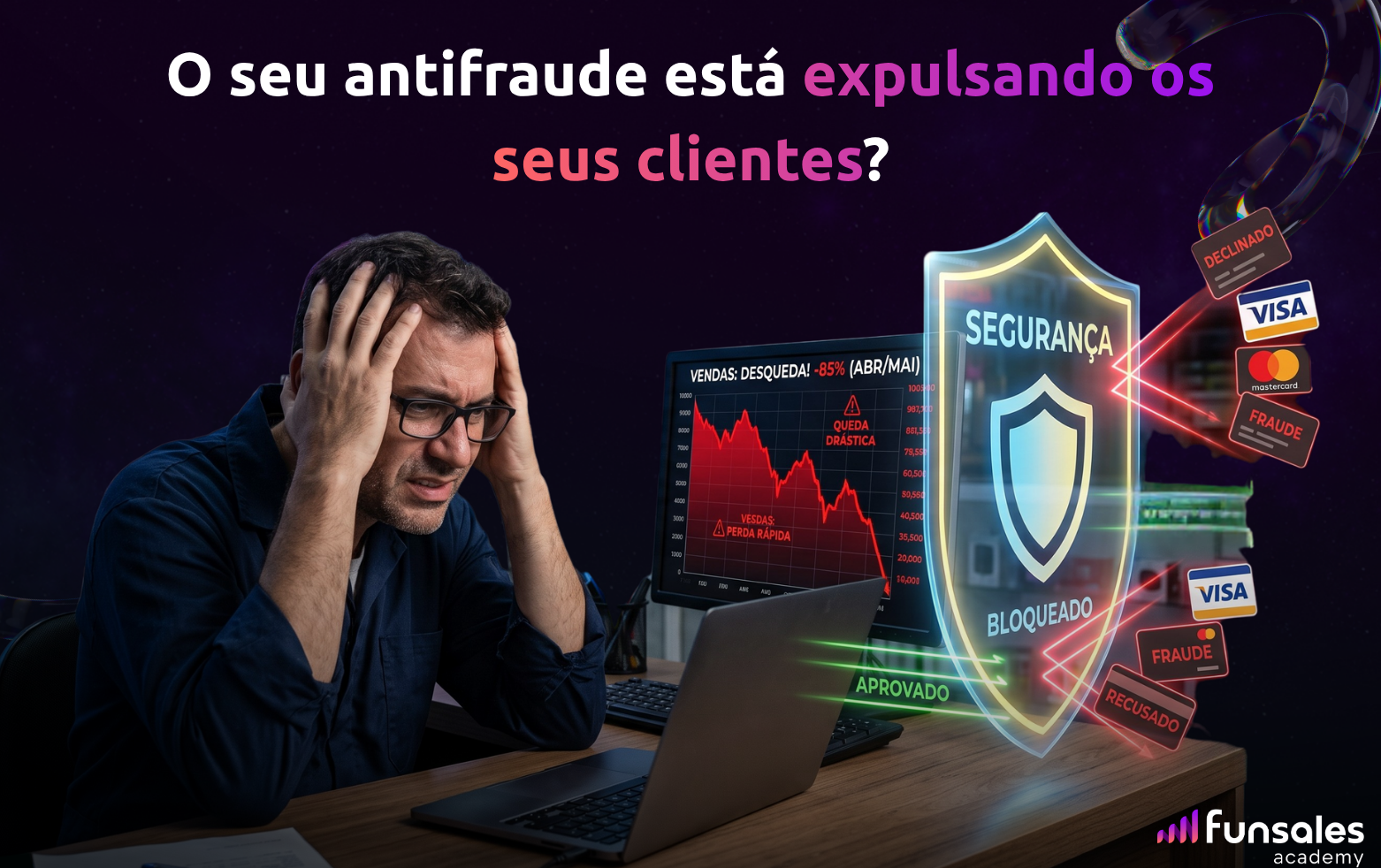

O pedido cai no painel, o valor é muito acima do seu ticket médio habitual e a empolgação bate. É aquela venda grande que, sozinha, bate a meta do dia. Mas, horas depois, o status desse mesmo pedido muda para “pagamento recusado”. Você confere o cadastro, entra em contato com o cliente para tentar recuperar a venda, vê que não existe problema com o cartão ou com os dados do cliente, mas mesmo assim a compra foi bloqueada.

O sistema de segurança da sua própria loja tomou a decisão errada.

Com um inimigo desses, quem precisa de amigo?

Reduzir o risco de fraudes com a validação automática dos seus pedidos tornou-se padrão do mercado quando o número de fraudes e clonagem de cartões subiu nas compras online. Esse cuidado é necessário, obviamente, mas a rigidez mecânica de alguns antifraudes não é informada ao lojista na hora da contratação e acaba sendo ignorada pela gestão da loja.

Essa rigidez ainda não foi contornada por esses sistemas e pode tomar decisões erradas de algumas formas diferentes.

Uma delas é de acordo com a variação de ticket médio dos pedidos da loja. Imagine que a sua operação mantenha um ticket médio constante na faixa dos R$ 300. Se, graças a alguma ação de vendas muito bem feita e estruturada, entra um pedido de R$ 1.000 ou R$ 2.000, a intermediadora de pagamentos pode interpretar esse pico repentino como uma fraude e simplesmente bloquear o seu cliente, cancelando o pedido imediatamente.

Outro tipo de decisão rígida automática é analisar os pedidos com base no segmento da loja. Um grande exemplo é o segmento de games e eletrônicos. Uma operação real que vendia consoles de alto valor, como PlayStation e Nintendo, tinha uma taxa de aprovação de pagamentos de chocantes 20%, quando a média da taxa de aprovação do e-commerce no geral é de 80% a 90%. Os pedidos eram sumariamente bloqueados porque a inteligência da intermediadora entendia que aquele tipo de produto e aquele ticket médio muito alto apresentavam fortes riscos de fraude.

A loja não tinha dificuldade nenhuma para vender. Tinha “apenas” um problema crônico de tecnologia.

Desconfie da tecnologia, por mais que ela seja necessária

O erro começa quando o lojista confia cegamente nas ferramentas que conecta à loja online e passa a conviver, de braços cruzados, com um problema que ele nem sabe existe:

- Não investiga a recusa automática do pagamento de pedidos com valor muito acima da média;

- Não tenta resgatar clientes de alto valor que desistem da compra após a segunda tentativa frustrada;

- Mantém campanhas de anúncios ativas, pagando caro pelo clique, para gerar vendas que nunca são faturadas.

Intermediadores de pagamento aplicam filtros de segurança rigorosos e padronizados para proteger todo o ecossistema digital contra golpes e isso é necessário. No entanto, quando falamos de nichos mais caros ou de operações que conseguem alavancar o ticket médio de forma agressiva com estratégias para vender mais em cada pedido, essa regra geral penaliza quem está fazendo o trabalho certo. O antifraude passa a tratar uma compra que você lutou para conquistar como uma verdadeira ameaça.

“Não adianta nada você atrair o tráfego certo, criar uma excelente experiência na loja e fazer o cliente preencher o checkout se, na hora de finalizar, a aprovação de pagamento é esmagada pela intermediadora. Você precisa testar formas de pagamento diferentes, entender os parâmetros de bloqueio e entrar em contato com essa intermediadora de pagamento para que ela consiga te ajudar a resolver esse tipo de problema.” — Wagner Rosa

O que fazer para saber se esse problema acontece na sua loja

Monitore a taxa de aprovação de pagamento da loja diariamente.

Ignorar a sua métrica de aprovação de pagamentos gera um efeito cascata no longo prazo da sua operação. O custo de aquisição (CAC) de um cliente qualificado já é muito alto para que você o perca depois que ele já fez a compra.

O cliente que tenta pagar e é bloqueado repetidas vezes perde a paciência, abandona a sua loja e resolve o problema comprando com o concorrente, que provavelmente monitora a taxa de aprovação de pagamento.

No responses yet